Por Damián Martínez, periodista de G&M News.

La infraestructura digital ha estado en el centro del progreso social y económico en Europa durante la mayor parte de las últimas tres décadas. Hoy, casi 500 millones de personas en todo el Viejo Continente están conectadas a Internet móvil, predominantemente a través de redes 4G y 5G de alta velocidad. Las tecnologías y servicios móviles generan ahora alrededor del 5% del PBI de toda Europa, una contribución que equivale a casi €1.100 millones de valor económico agregado, según el informe “Mobile Economy Europe 2025”, elaborado por la Global System for Mobile Communications Association (GSMA).

Se espera que la 5G, en particular, beneficie a la mayoría de los sectores de la economía europea, agregando alrededor de €164 mil millones de valor para 2030. Sin embargo, la 5G aún no ha alterado materialmente el crecimiento de los ingresos móviles, que sigue siendo bajo en la mayoría de los mercados europeos.

El cambio de la inversión hacia formas más avanzadas de 5G, en particular las redes 5G basadas en la arquitectura autónoma (SA), así como 5G-Advanced, será importante para desbloquear nuevos casos de uso y oportunidades de monetización. De todas formas, esta inversión no se producirá automáticamente y será necesario abordar primero los problemas que limitan la capacidad de inversión del sector móvil.

LA INDUSTRIA MÓVIL EN CIFRAS

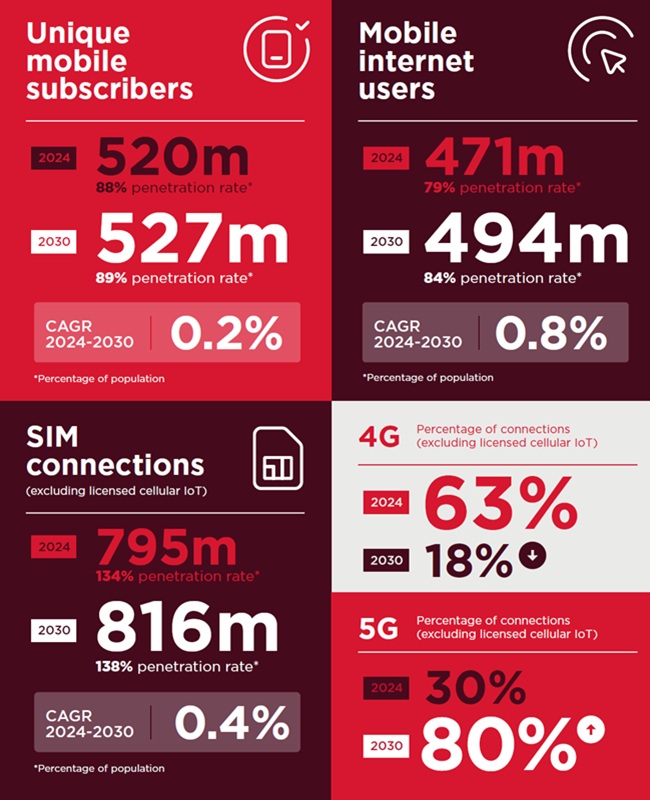

A finales de 2024, 520 millones de personas en Europa (el 88% de la población) estaban suscriptas a un servicio móvil. La adopción de Internet móvil también está muy extendida, llegando al 79% de la población, lo que equivale a 471 millones de usuarios. Esto representa un aumento de más de 150 millones de personas en la última década. El crecimiento durante este período fue impulsado en gran medida por la expansión de las redes de banda ancha móvil, con una brecha de cobertura en Europa que ahora es del 1% de la población.

Con un 19%, la brecha de uso también se ha reducido considerablemente en la última década, pero persisten diferencias significativas entre los diez mercados más grandes de Europa para los suscriptores de Internet móvil. En Ucrania, Polonia y Rumania, menos de tres cuartas partes de la población se han registrado a Internet móvil, en comparación con casi el 90% en España.

La proporción de conexiones móviles de 4G en Europa está empezando a disminuir a medida que la adopción de 5G gana ritmo, según el informe de la GSMA. Además, dado que las redes 2G y 3G ya representan menos del 10% de las conexiones móviles en la región, las redes tradicionales se están eliminando gradualmente. A fines del tercer trimestre de 2024, se habían producido 44 caídas de redes en Europa, lo que representa alrededor de un tercio de las caídas de redes a nivel mundial.

Se espera que Europa se mantenga a la vanguardia en términos de migración de suscriptores a generaciones de redes más nuevas, con la región representando más de la mitad de las caídas de redes planificadas en 2025. Esto les dará a los operadores la oportunidad de reutilizar los activos de espectro para redes 4G y 5G más eficientes y, al mismo tiempo, mejorar la eficiencia energética en la red (ya que las redes tradicionales son menos eficientes energéticamente).

Para finales de 2024, el 5G representaba el 30% de las conexiones móviles en Europa, lo que equivale a más de 200 millones de conexiones. Países como Dinamarca, Finlandia, Alemania, Noruega, Suiza y el Reino Unido han experimentado la adopción más rápida, con tasas de adopción del 5G superiores al 40% en cada uno de estos mercados.

Sin embargo, regiones como América del Norte, Asia Oriental y los estados del Consejo de Cooperación del Golfo (CCG) tienen niveles más altos de adopción del 5G. Con la primera ola de implementaciones de 5G basadas en la versión 15 completada, muchos operadores en estos mercados están enfocando su atención en el 5G independiente (SA) y el 5G avanzado. La adopción de estas tecnologías en Europa avanzará más lentamente a menos que se resuelvan los desafíos que restringen la capacidad de inversión en el sector móvil europeo, de acuerdo con el documento de GSMA.

EL IMPACTO DE LA INDUSTRIA MÓVIL EN LA ECONOMÍA

La tecnología 5G aún no ha alterado materialmente el crecimiento de los ingresos de la telefonía móvil, que se mantiene en un solo dígito en términos porcentuales en la mayoría de los mercados europeos. En consecuencia, existe una mayor presión sobre los operadores para diversificar sus servicios y generar nuevas fuentes de ingresos en áreas adyacentes.

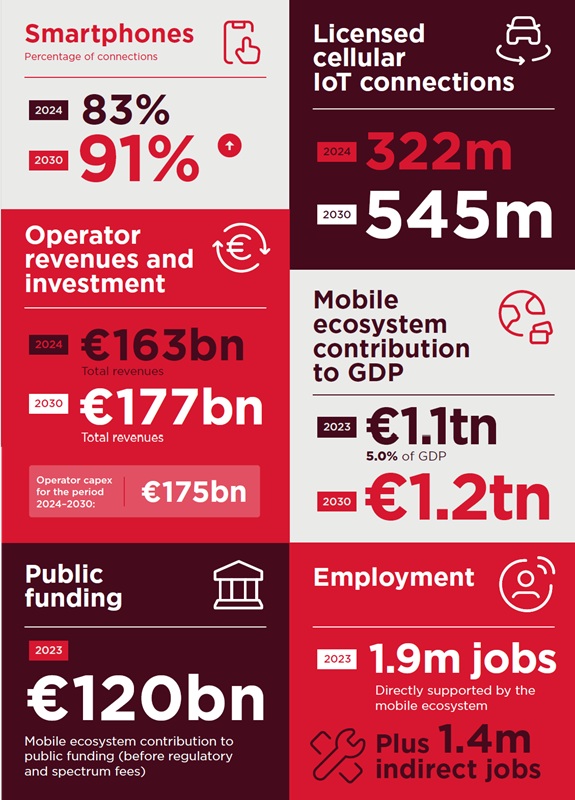

El B2B sigue siendo un foco de atención para la industria, y el lanzamiento de la próxima iteración de redes 5G es un importante respaldo para las perspectivas de progreso. En cuanto a los costos, los operadores móviles europeos han invertido más de €160 mil millones en gastos de capital en telefonía móvil en los últimos cinco años, gran parte de los cuales se ha colocado en redes 5G. El gasto de capital/ingresos de telefonía móvil en la región fue del 16% a fines de 2023, lo que probablemente marca el pico del ciclo de inversión en 5G.

Igualmente, se proyecta que el gasto de capital en telefonía móvil supere los €25 mil millones cada año hasta 2030. Los mayores beneficios se derivaron de los efectos de productividad generados por el uso de servicios móviles en toda la economía, que alcanzaron los €700 mil millones. La contribución directa del ecosistema de la industria móvil también fue significativa, con €230 mil millones.

De aquí a 2030, el aporte de la telefonía móvil alcanzará el monto de €1,2 billón en Europa, impulsada principalmente por la continua expansión del ecosistema móvil y los sectores verticales que se benefician cada vez más de las mejoras en productividad y eficiencia que genera la adopción de servicios móviles. Esto subraya el papel del sector de la conectividad como facilitador fundamental de la economía digital en Europa.

Los operadores móviles y el ecosistema móvil en general proporcionaron empleo directo a alrededor de 2 millones de personas en Europa en 2023. Además, la actividad económica en el ecosistema generó aproximadamente 1,4 millón de puestos de trabajo en otros sectores, lo que significa que alrededor de 3,3 millones de puestos de trabajo en total fueron apoyados directa o indirectamente.

En 2023, el sector móvil en Europa realizó una contribución sustancial a la financiación del sector público, con €120 mil millones recaudados a través de impuestos. La mayor contribución provino de los impuestos sobre el empleo y la seguridad social, que generaron €50 mil millones, seguidos del IVA sobre servicios, los impuestos sobre las ventas y los impuestos especiales, con €40 mil millones.

Se calcula que el aporte de la tecnología 5G a la economía europea superará los €160 mil millones en 2030, lo que representará aproximadamente el 14% del impacto económico general de la telefonía móvil. Gran parte de esto se materializará entre 2023 y 2028. Hacia el final de la década, los beneficios económicos de la tecnología 5G se estabilizarán a medida que la tecnología alcance escala y su adopción comience a normalizarse.